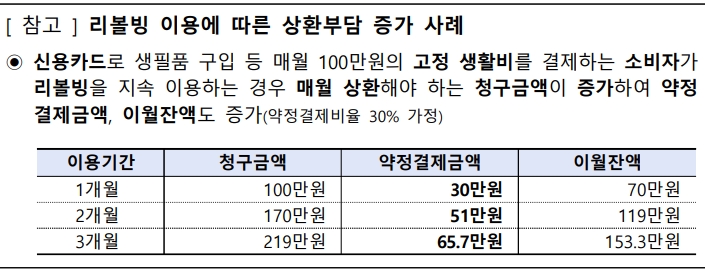

최근 신용카드 리볼빙 이용자의 이월잔액이 증가하고 있는 추세에 있습니다. 리볼빙이란 이용자가 결제일에 결제금액을 전액 납부하지 않고 다음달로 이월한 금액을 말합니다.

- 이용자수 : (‘20말) 246.9만명→(’21말) 266.1만명→(’22.6말) 269.9만명→(’22.7말) 273.5만명

- 이월잔액 : (‘20말) 5.39조원 → (’21말) 6.08조원 → (’22.6말) 6.55조원 → (’22.7말) 6.67조원

신용카드 리볼빙 이자율

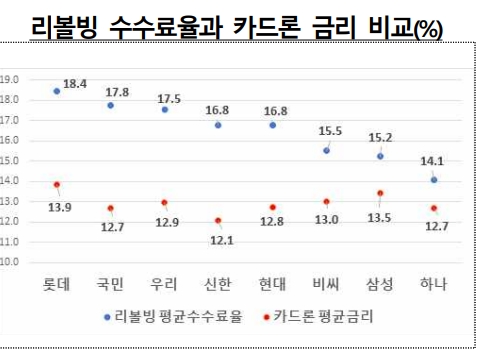

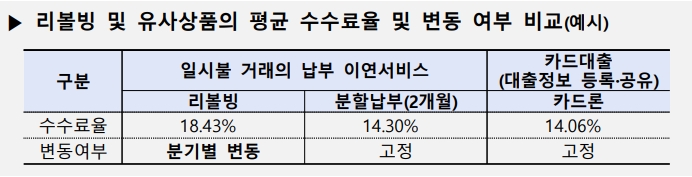

리볼빙은 ’22.2분기 중 평균 수수료율(금리)이 최저 14.1%에서 최고 18.4%로 수수료율이 높습니다.

‘22.2분기 중 카드사별 카드론 평균금리 12.1~13.9% 와 비교해도 많게는 5% 정도까지 차이가 납니다. 이밖에, 이월잔액을 단기간 내 상환하지 않는 경우 향후 청구금액 누적으로 상환부담이 가중되기도 합니다.

또한 신용카드 리볼빙은 금융상품으로 취급되지 않습니다. 신용카드에 부가되는 금융서비스로 규정이 되고 있어 설명서 제공등의 규제를 적용받지 않았습니다. 단, 최초 카드 개설시 리볼빙의 위험성에 대한 예시는 금소법감독규정에 의해 설명하도록 되어 있습니다.

신용카드 리볼빙 이용 현황

22.7월말 현재 273.5만명이 리볼빙을 이용하고 있으며, 리볼빙 이월잔액은 총 6.67조원입니다. 1인 평균 이월잔액 2.4백만원 입니다.

전년말 대비 이용자는 7.4만명(4.8%↑, 年환산), 이월잔액은 0.58조원 (16.4%↑, 年환산) 증가하였으며, 최근 증가하는 추세입니다.

개선되는 내용

상품설명서상 ‘리볼빙 이용 전에 확인해야 하는 유의사항’ 예시

- 리볼빙은 신용카드 신규발급시 필수조건이 아님

- 리볼빙 이용시 개인신용평점이 하락할 수 있음

- 리볼빙은 지속 이용시 갚아야하는 결제대금이 계속 늘어날 수 있음

- 리볼빙은 언제든 중도상환수수료 없이 상환 가능

- 리볼빙 이월잔액 상환시 결제계좌 입금 후 반드시 카드사에 출금을 요청해야 함

고령자 등의 TM을 통한 리볼빙 계약 체결시 해피콜 도입

(현행) 과도한 TM으로 금융상품 관련 이해도가 낮은 고령자(만 65세 이상) 및 사회초년생(만 19세~29세)에 대한 불완전판매가 발생하고, 이월잔액도 증가.

고령자 및 사회초년생의 리볼빙 이월잔액 추이 20대 : (‘20말) 4,574억원(비중 8.5%) → (’21말) 5,334억원(비중 8.8%) 60대 이상 : (‘20말) 3,999억원(비중 7.4%) → (’21말) 4,796억원(비중 7.9%)

(개선) TM을 통해 리볼빙 계약을 체결한 고령자 및 사회초년생에 대해 해피콜을 실시하여 해피콜 결과 불완전판매가 확인되는 경우 리볼빙 계약 해지 등 사후관리를 진행.

신용카드 리볼빙 최소결제 비율 차등

(현행) 현행 약관상 소비자의 신용상태 등에 따라 최소결제비율을 10% 이상으로 차등하도록 규정하고 있으나 ◦ 다수 카드사가 리볼빙 계약을 체결한 소비자 중 약 90%에 대해 최소결제비율 10%를 적용하고 있어 리볼빙 이월잔액이 증가 한다는 우려가 있습니다.

(개선) 소비자의 과도한 리볼빙 이월잔액 확대를 제한하고, 카드사의 리스크 관리를 강화. 소비자의 특성을 고려하여 최소결제비율을 상향 조정 및 차등화 (리볼빙 신규 계약 체결 소비자부터 적용)

타 금융업권 대출 미상환 총금액, 최근 3개월 총 연체이력 건수, 최장 연체일수 등

(기대효과) 소비자별 신용도에 연동한 최소결제비율 조정을 통해 상환 능력 대비 이월잔액이 과도하게 누적되지 않을 것

카드값 연체시, 산와머니, 러시앤캐시,리드코프 연체 해결법

카드값 연체시, 산와머니, 러시앤캐시,리드코프 연체 해결법 벌써 7월도 절반이 훌쩍 지나가 버렸네요. 이제 본격적인 휴가철이 시작되는데요. 다들 신나 있을때 카드값이 밀려있어 값지 못하

1mini.tistory.com

온라인 햇살론 방문없이 간편하게 신청하는 법

온라인 햇살론 누구나 한번쯤은 급하게 목돈이 필요한 상황에 놓이게 됩니다. 이런 상황에서 캐피탈이나 대부업체에서 27% 정도의 금리를 사용한다는것은 쉽지 않은 결정 입니다. 너무 급해서

1mini.tistory.com

후순위아파트담보대출 조건 및 금리비교 특징 이해하기

후순위아파트담보대출이란 이름 그대로 기존에 이용하고 있는 담보대출을 그대로두고 필요한 만큼만 추가적으로 이용하는 방법 입니다. 다른 말로는 2순위라고 불리기도 하며, 간혹 정말 급하

1mini.tistory.com