한국투자저축은행 살만한대출 신용등급 장 단점 입니다. 2금융권으로 대출을 알아보고 있다면 높은 승인율과 자격조건이 낮다는것이 가장 큰 이유 입니다. 신용도에 따라 금리의 편차가 꽤 크게 발생하는 만큼 조건들을 꼼꼼하게 체크해 보시고 이용하시는데 불편함이 없으셨으면 합니다.

한국투자저축은행 살만한대출

대출대상

- 만 19세 이상 직장인 및 직장인 성격의 프리랜서, 개인사업자, NICE 신용 평점 350점 이상인 자

소득 및 재직기준

- 직장인 : 현직장 재직 3개월 이상이며 연 소득 1,000만원 이상

- 개인사업자 : 업력 1년 이상이며 연 소득 1,000만원 이상

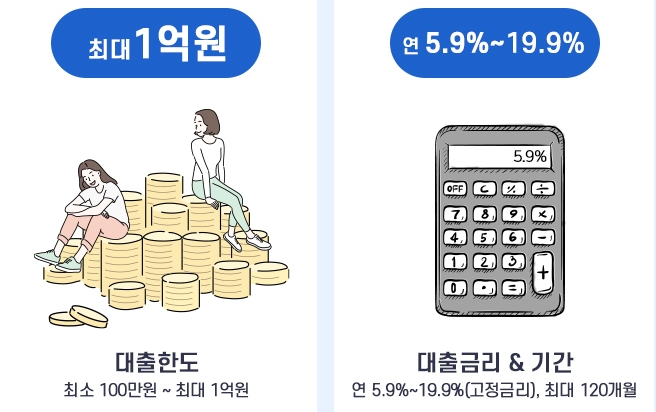

대출기간

- 12개월~120개월

대출금리

- 연 5.9% ~ 19.9% (고정금리)

- 연체금리 : 약정이자 + 연 3% (최대 연20% 이내)

- 인지세 : 대출금 5천만원까지는 수입인지 비용이 없으며, 5천만원 초과시 대출 금액별 수입인지 비용 차등부과. 수입인지 비용은 각 50%씩 고객과 저축은행이 부담

- 원리금균등상환

금리의 편차가 은행권 수준인 5.9% 부터 법정 최고 이자율일 19.9%까지 폭이 상당히 크다는 것을 다시 한번 확인 할 수 있습니다.

2천만원을 5년간 원리금균등상환방식으로 빌렸을 때, 갚아야 하는 매달 상환 금액을 비교해 보겠습니다.

- 5.9%시 매달 385,726원

- 19.9%시 매달 528,765원

최저금리와 최고금리로 계산했을 때 5년 상환을 기준으로 한달 143,039원의 차이가 발생 합니다. 1년에는 170만원의 차이이며 5년 완납을 기준으로 하면 850만원의 이자 비용 차이가 발생 합니다. 금리와 함께 상환기간에 따라 이자 비용이 달라지니 한국투자저축은행 살만한대출 승인이 되었다면 기간을 짧게 가져갔을 때, 이자를 가장 적게 냅니다.

하지만 매달 갚아야 하는 금액이 커지는 만큼 이에 대한 비중의 조절은 일부라도 중도상환을 통해 비용을 아낄 수 있는 방법을 고민해봐야 합니다.

중도상환 수수료

- 대출취급 후 3년 이내 상환금액의 2.0%, 이후는 면제

- (기한 전 상환대출금액 X 기한 전 상환 수수료율 X 대출 잔여일 수 / 대출기간)

한국투자저축은행 살만한대출 상품에 대해 살펴보았습니다. 나이스 9등급 까지도 신청 대상이 될 정도로 진입 장벽이 낮다는 것은 장점입니다. 하지만 저신용자에 해당 한다면 높은 금리로 사용해야 하는 부분은 단점이 될 수 있기도 합니다.