신한저축은행 사잇돌2대출 자격조건, 한도, 금리 정보 입니다. 한국은행의 기준금리가 낮은 수준이 아닌만큼 금융 기관으로부터 돈을 빌릴 때 이자에 대한 부담이 적지 않다는것은 부인 할 수 없는 사실 입니다. 이는 신용대출 뿐만 아니라 주택담보대출을 이용하고자 하는 상황에서도 마찬가지 입니다.

미국의 흐름에 따라 오르고 내리고 하는것이 기정사실 입니다. 하지만 연준에서 다시 한번 인상에 대한 발언을 지속하고 있다는 것을 보면 2023년에는 과거 처럼 저금리로 이용은 쉽지 않다고 보여 집니다. 신용이 낮거나 소득이 적어 제도권 금융사를 이용 할 수 없는 부들이라면 정부지원대출이 가능한 상품들을 비교해 보는것도 도움이 될 수 있습니다.

신한저축은행 사잇돌2대출

대상

급여소득자(직장인)

1. 연소득 12백만원 이상

2. 현직장 재직 5개월 이상

사업소득자

1. 연소득 6백만원 이상

2. 4개월 이상 사업영위(사업자등록증 개업일 기준)

연금소득자

1. 연소득 6백만원 이상

2. 1개월 이상 연금 수령자

* 국민연금, 공무원연금, 군인연금, 사학연금에 한함

공통사항

만 19세 이상 국내 거주 내국인으로 SGI서울보증보험 보증심사 통과자에 한하여 가능

금리

연 9.00% ~ 17.00% (2022.10.17 기준, 현재)

(SGI서울보증보험 등급 및 당사CSS 금리등급에 따른 차등 적용)

한도

100만원 ~ 3,000만원 (단, 보증서 보증금액 범위 내)

기간

최대 5년 (1년 ~ 5년)

기준금리의 인상과 물가상승등 어려운 여건 속에서 신한저축은행 사잇돌2대출 처럼 2금융권의 중금리 대출 심사 기준도 강화되고 있습니다. 가장 주된 이유는 연체율 입니다. 하지만 이는 은행을 비롯해 대부분의 금융권에서 동일하게 적용되는 부분이기도 합니다.

저축은행중앙회가 집계한 작년 4분기의 저축은행 총 중금리 잔액은 현재 1조 5천억원 정도로 바로 직전 3분기 보다 1조 6천억이 감소했습니다.

취급건수만 보더라도 지난해 3분기에 20만건이었던것이 4분기에는 9만건으로 감소했다는 것을 보면 문턱이 높아졌다는 것을 실감 할수 있습니다.

이와 같은 상황은 한국은행의 기준금리가 3% 이하로 내려가기 전 까지는 비슷한 상황이 지속될 것으로 보여 집니다. 저축은행의 입장에서만 본다면 높아진 조달금리 만큼 비용을 충당해야 하는데 현재 법정최고금리를 적용했을 때 연체율등 다른 부수적인 요인등을 합산했을 때, 수익성이 크게 없다는것이 주된 이유 입니다.

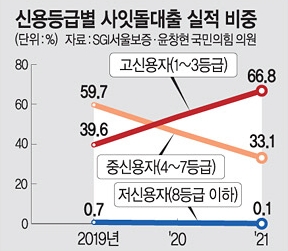

사잇돌2 대출자격은 원칙적으로는 신용등급 8등급 이하라 하더라도 신청이 가능 합니다. 하지만 현 시점에서 냉정하게 봤을 때 커트라인 등급에 해당 하시는 분들은 승인까지의 과정이 험난하거나 신청자에 비해 많지 않은 비중일 것으로 보여 집니다.

단순히 한도 및 금리를 확인하는 것으로는 신용상 문제가 없습니다. 신한저축은행 사잇돌2대출 승인, 부결 유무가 궁금하신 분들이라면 신한저축은행 홈페이지 또는 앱을 통해 가능 한도를 확인해 보실 수 있습니다.