KB저축은행 사잇돌2대출 잘나오는곳 부결, 승인률 비교 입니다. 경기회복의 둔화로 인해 자금난에 시달리는 중산층의 비율이 높아지고 있다고 합니다.

신용상 문제가 없다거나 연체가 전혀 없음에도 불구하고 높아진 은행의 기준치를 충족할 수 없기 때문 입니다. 실제로 지난 8월의 은행연합회 마이너스통장 개설 승인률을 보면 올크레딧 신용점수 900점 이상을 나타내고 있습니다.

이제는 신용등급이 1~2등급 이하라고 한다면 은행권 이용이 무조건 부결은 아니라 하더라도 쉬운것을 아니라는 통계 입니다.

부족한 자금난에도 불구하고 정부에서는 가계부채 감소를 위해 총력을 기울이고 있다는 느낌도 듭니다. 한도가 나오지 않고 부결이 되는 주 원인이 되는 DSR을 지금보다 더 강화해 '스트레스 DSR' 이라는 것을 내년 상반기 부터 적용을 계획하고 있다고 합니다.

저신용, 저소득자를 비롯해 신용상 문제가 없는 분들이 주거래은행 다음으로 확인하는 방법이 정책자금 입니다. 이 글에서는 KB저축은행 사잇돌2대출 자격 조건 및 부결되는 이유들, 승인률 등에 대해 살펴보도록 하겠습니다.

KB저축은행 사잇돌2대출 대상

- 직장인,자영업자

- 직장인 : 소득증빙이 가능하며, 재직기간 5개월이상, 연소득 1,200만원 이상

- 자영업자 : 소득증빙이 가능하며, 현사업 영위기간 4개월이상,연소득 6백만원 이상

KB저축은행 사잇돌2대출 한도

- 최저 200만원 ~ 최대 3,000만원

기타 서민금융과 비교했을 때, 이용 가능한 최대 한도 금액은 1천만원 정도 높게 적용 됩니다. 한도 부족으로 고민을 하고 있다면 중복신청을 통해 5천만원 정도까지는 산술적으로 가능하다고 할 수 있습니다.

2024년에는 하나로 일원화 될 계획도 가지고 있다고 합니다. 만약 3천만원 이상의 자금을 서민금융으로 해결을 해야 하는 상황이라면 통합 전 중복신청을 진지하게 고민해 봐야 합니다.

KB저축은행 사잇돌2대출 금리

- 최저 연 11.97% ~ 최고 연 19.9%

- 산출기준 : 기준금리 + 가산금리

- 기준금리: 조달원가 등

- 가산금리: 고객 신용평점 등에 따라 차등적용

다른 정책자금과 비교했을 때, 최저금리 시작 지점이 낮다고 할 수 있지는 않습니다.

연소득 관련 제한이 없지만 다소 아쉽게 느껴지기도 합니다. 햇살론뱅크, 햇살론 등 다른 서민금융들의 최고금리가 2023년 11월 기준으로 11.5%가 최대치라고 했을 때, 시작점과 비슷하다는 것은 단점이 되기도 합니다.

기간 및 상환방식

- 최소 6개월 ~ 60개월(6개월 단위 운영)

- 원리금균등분할상환방식

KB저축은행 사잇돌2대출 부결

- 여신비적격자 및 외국인

- 한국신용정보원 "신용관리규약"에서 정하는 아래의 신용정보가 등재되어있는 경우

- 연체정보, 대위변제·대지급정보, 부도정보, 관련인정보, 금융질서문란정보

- 공공정보(신용회복위원회의 신용회복지원등록정보, 개인회생정보, 파산정보 등)

- 공공정보 보유자 중 신용회복위원회의 개인워크아웃 또는 개인회생 절차가 진행 중인 자 중 6회(6개월) 이상(유예기간제외)

- 최근 3개월 이내 30일 이상 연체가 1회 이상 있거나, 10일 이상 연체를 4회 이상 한 경우

- 서민금융진흥원, 지역신용보증재단, 신용보증재단중앙회의 보증사고관계자(사고유보포함) 또는 대위변제관계자로 규제중이거나 진흥원 및 신용보증재단중앙회에 손실을 입힌 자

- 기업의 실경영자 또는 특수관례인으로 급여소득자가 아닌경우

- 진흥원의 개인신용평가시스템에 의거 보증거절대상으로 평가된 자

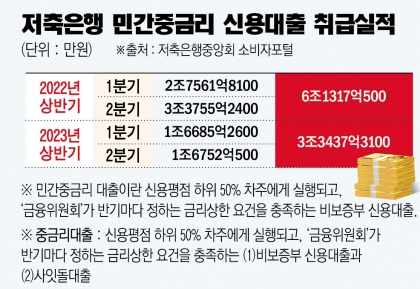

KB저축은행 사잇돌2대출 승인률

사잇돌2는 저축은행에서 햇살론과 함께 취급을 합니다. 따라서 신청당시 2가지를 함께 비교후 금리가 낮은것을 선택한다거나 한도가 높게 책정이 되어 있는 것을 고른다면 조금 더 유리한 방향으로 이용이 가능 합니다.

2023년 2분기 기준으로 사잇돌2 취급기관은 모두 12곳으로 확인 됩니다. 총 승인금액은 2942억원을 기록하면서 1분기 대비 천억정도가 증가했습니다.

정책자금은 매년 배정된 예산 이내에서 운영이 되는 만큼 한도 소진전 이용을 하거나 해를 넘겨 새해가 시작이 되었을 때 바로 신청을 한다면 승인률을 높이는데 도움이 될 수 있습니다.

다만 최종적인 승인 권한은 신청하고자 하는 저축은행에 일임하고 있기 때문에 이용 당시의 총량제 잔여 한도금액에 따라 달라질 수 있습니다.